Claves del día: FED, tipos de interés, economía europea, geopolítica y más

Resumen económico del día: Reserva Federal baja los tipos, Europa esquiva la recesión, materias primas caen y el FMI advierte sobre riesgos estructurales. Conoce las claves del 30 de octubre.

REPORTE DIARIO

Yoel Gutierrez Olano

10/30/20257 min read

Los mercados celebran, el riesgo persiste. Aquí las claves del día.

Mercado tras reducción de tipos de interés

Después de meses de tensiones con la Administración, la Reserva Federal decidió reducir los tipos de interés hasta el rango de 3,75 al 4%. La decisión ha sido acogida con entusiasmo por los mercados bursátiles, entendiendo que esta reducción de los intereses pudiese ser un alivio para una economía que muestra signos mixtos, sin lograr despegar aún.

Sin embargo, Jerome Powell, Presidente de la FED, advirtió que el cierre gubernamental, por la falta de un acuerdo para la aprobación del presupuesto del presente año fiscal, genera problemas estadísticos para evaluar la economía. Los miembros de ambos partidos aún no llegan a un acuerdo que destrabe la aprobación presupuestaria y esto está lastrando no solo la economía, sino también la generación de datos confiables por agencias gubernamentales.

Aunque la FED apoya la recuperación de la economía, la falta de datos confiables pudiera impedir nuevos recortes.

Economía Europea, entre el crecimiento y la recesión

Las economías de la eurozona sumaron un crecimiento ligeramente por encima del valor esperado y del crecimiento del trimestre previo (0,1%). En términos interanuales el crecimiento fue del 1,3%, una desaceleración respecto al 1,5% del trimestre anterior, pero mejor que las previsiones.

Este repunte indica que la eurozona continúa esquivando una recesión que cada vez más aparece como un riesgo latente. Dentro de las economías, Francia aportó un crecimiento del 0,5%, superior al 0,2% previsto. La economía francesa está enfrentando problemas de estabilidad y una deuda creciente que amenaza a toda su economía.

La otra economía que continúa mostrando número de crecimiento es España, que está funcionando como un motor de la economía europea. Alemania, otrora la mayor economía europea, continúa arrastrando los mismos problemas de su sector industrial, que afectan tanto a su economía como a toda la eurozona. La economía italiana también está lastando la media a la baja.

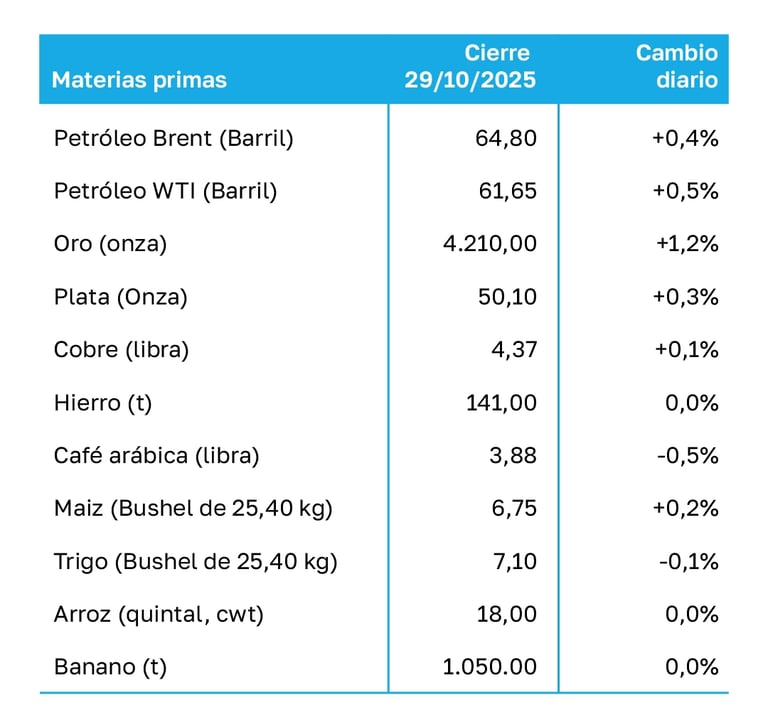

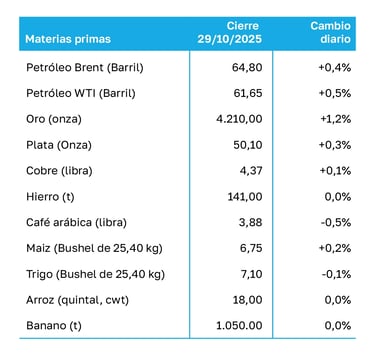

Materias primas, precio a la baja continuará

Un análisis del Banco Mundial advierte que las materias primas globales pudieran tener en 2026 un cuarto año consecutivo de precios bajos, continuando la tendencia de caída. El pronóstico incluye caídas del 7% tanto para este año como para el siguiente, principalmente por un exceso de oferta, que también puede entenderse como un estancamiento o reducción de la demanda.

Esta caída de precios no se verá únicamente en el petróleo, sino también puede extenderse a los granos básicos y a los metales industriales. A falta de eventos desestabilizadores (clima, guerras, tensiones geopolíticas acentuadas) los precios actuales seguirán favoreciendo a aquellos países que dependen de la importación de estas materias primas, y perjudicando a aquellos que tienen su economía más atada a ellos.

El organismo advierte que la caída prolongada de los precios de sus exportaciones agravara los problemas fiscales de las naciones que dependen de estas exportaciones, obligándolas a hacer más ajustes.

Riesgo de burbuja bursátil por tecnológicas

En una entrevista televisiva, el inversionista Paul Tudor Jones dejó entrever que el mercado de acciones pudiese encaminarse hacia un repunte “más espectacular que el de 1999”, el año previo al estallido de la burbuja puntocom. Burbuja provocada después de que varias empresas con base en internet no pudieron cumplir con el valor que prometían, provocando una reacción en cadena en las bolsas de valores.

Según el inversionista, destacan dos elementos claves para una subida explosiva: (1) una política monetaria más flexible y acomodaticia de la FED, con más recortes de tipos y (b) una política fiscal expansiva en Estados Unidos, reflejada en el déficit presupuestario de aproximadamente el 6% del PIB. Estos factores “crean el entorno más propicio para el mercado de valores, desde la Segunda Guerra Mundial”.

Otros analistas estiman que el momento no es igual. Se basan en que, a diferencia de las empresas puntocom, las empresas tecnológicas actuales, específicamente las que impulsan la Inteligencia Artificial, si están logrando beneficios de sus operaciones; “no son solo una promesa de futuro”.

Tierras raras y geopolítica

Los eventos de hace dos semanas muestran la vulnerabilidad del mercado ante cualquier anuncio relacionado con las tierras raras, principalmente vinculado con China. El gigante asiático controla aproximadamente el 92% del mercado global de este grupo de minerales esenciales para las industrias tecnológicas y de armamento. Y no es solo las tierras raras, también domina el 98% del suministro de imanes fabricados de estas.

Esta capacidad da un poder geopolítico a China frente a occidente, lo que fundamente el pánico generado ante cualquier anuncio de restricción de las exportaciones.

A pesar de acuerdos firmados esta semana durante la gira asiática de Donald Trump, con la firma de acuerdo, Goldman Sasch advierte que “se necesitarán años para crear cadenas de suministro independientes”. Expertos de la financiera explican que abrir una nueva mina de tierras raras demora unos 10 años y construir refinerías otros 5 años, implicando que tomará tiempo y persistencia reducir la dependencia a las exportaciones chinas.

Informe del FMI

En un artículo extenso, el FMI analiza la economía global en 2025 con un tono optimista, pero señalando los riesgos estructurales que aún subyacen. Afirmando que la creciente deuda soberana en varios países y los cambios climáticos son la principal amenaza para una estabilidad económica global post pandemia, que aún no se logra. A pesar de este resumen optimista, el informa incluye algunos aspectos que son dignos de atención.

El crecimiento es dispar entre Estados Unidos y Europa, y continúa siendo inferior al que logran las economías emergentes, con China e India creciendo en mayor medida. También reconoce una reducción moderada de la inflación, precios, en economías avanzadas, gracias a una política monetaria más rígida y la estabilización de la energía. No obstante, reconoce que la economía europea no ha logrado solucionar su problema energético, derivado de la guerra entre Rusia y Ucrania.

La publicación también resalta la fragmentación global en bloques rivales, evidenciando que el comercio entre países políticamente alineados crece el doble de rápido, comparado con los bloques enfrentados, ¿nueva “guerra fría”? Un efecto que también se aprecia en la Inversión Extranjera Directa también se está relocalizando por “afinidad” geopolítica, más que por eficiencia de los factores que intervienen en los beneficios.

Lo que dicen los mercados:

Wall Street celebró, con marcados ascensos, el recorte de los tipos anunciados por la FED. El S&P 500 subió un 2,1%, para un nuevo máximo histórico de 6892 puntos; el NASDAQ creció un 2,5% impulsados por las tecnologías de inteligencia artificial y el Dow Jones también alcanzó un récord cercano a los 37.500 puntos.

En Europa el crecimiento fue más moderado, reflejando optimismo ante una posible reducción de los tipos de interés por parte del Banco Central Europeo. Las bolsas asiáticas cerraron antes del anuncio de la FED. En Latinoamérica también hubo crecimientos, el Bovespa brasileño creció un 1,1%, llegando a máximos anuales. En resumen, un día fuerte para las bolsas.

El petróleo mostró un ligero crecimiento, sin embargo, sus precios se mantienen moderados (ver tabla) en comparación con los años previos. Los metales preciosos continúan fuertes, recuperando pérdidas de días pasados y regresando a una tendencia alcista. Otras materias primas tuvieron comportamientos mixtos, con el café cayendo ligeramente (-0,5%), el maíz creciendo un 0,2% y el trigo, el arroz y el banano conservando la calma.

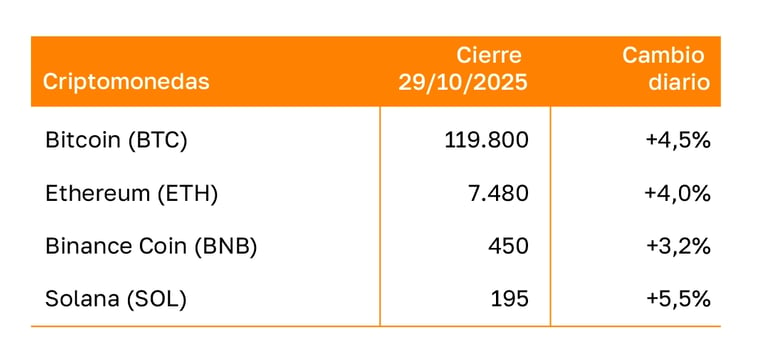

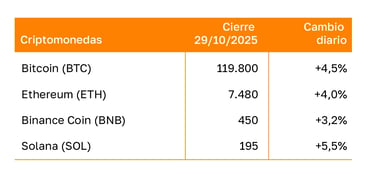

Las criptomonedas extendieron su rally de recuperación, después del otoño cripto, aquí también influyó el indulto otorgado por la administración estadounidense al directivo de la plataforma de criptomonedas Binance, hecho que parece respaldar un cambio de política gubernamental hacia las criptomonedas.

Los bonos gubernamentales de economías desarrolladas vieron caer sus rendimientos, ante el anuncio de la FED, reflejando las expectativas de una política monetaria más flexible que pudiese impulsar el crecimiento. La curva de rendimiento del bono estadounidense modifico su pendiente, reflejando una posible compra de deuda pública después del anuncio de la FED.

En espera de datos macroeconómicos, los bonos siguen ofreciendo rendimientos más atractivos en términos reales, respecto al año anterior, sugiriendo sus movimientos una mayor confianza en la estabilización económica y la contención de la inflación.

Dato curioso del día

A pesar del reconocimiento del FMI, respecto a los riesgos que implica la creciente deuda soberana de varios países, el organismo activó esta semana nuevos desembolsos a países con los que ha firmado convenios. Desembolsos que, contraproducentemente, incrementan los niveles de deuda.

Eventos próximos

Los próximos días serán interesantes, usted debería mantenerse informado sobre:

Resultados de la reunión conjunta entre Donald Trump y Xi Jingping.

Informes económicos del cierre de octubre, en varias economías.

Estabilización, caída o repunte del precio de los metales preciosos, especialmente oro y plata.

Aunque los mercados siguen su tendencia alcista, varios analistas e inversionistas afirman que los fundamentos aún no garantizan estabilidad.

escribenos@bezoncast.com

+593996912202

© 2025. Gutfer Projects & Coaching. Todos los derechos reservados

Conversamos sobre economía, administración de operaciones, estrategia y empresa